Uppläggningsavgift

När ett större lån tecknas tillkommer det ofta en uppläggningsavgift. Exempelvis tar SEB (2017) en uppläggningsavgift för sitt privatlån på 300kr. Det är en avgift för att långivaren ska administrera lånet och skapa avtal mot låntagaren.

Viktigt eller inte?

Uppläggningsavgift är en engångskostnad och därmed inte något som man behöver ta speciellt stor hänsyn till när det gäller stora lån. I dessa fall är det betydligt viktigare att titta på räntesatsen. Om exempelvis ett bolån tecknas på 1 miljon och räntan är 2,5% kommer personen få betala 25.000kr i ränta per år. Om räntan istället är enbart någon tiondel högre dvs 2,6% kommer kostnaden per år bli 26.000. Att i dessa fall jämföra lånen utifrån om uppläggningsavgiften är 250 eller 350kr är oväsentligt. Där är det tydligt att räntan är det primära.

Kommer det till mindre lån blir däremot uppläggningsavgiften betydligt viktigare. Är det ett privatlån på 10.000kr som ska betalas tillbaka på ett år och räntan är 5% kommer personen få betala 500kr i ränta. Om ett annat kreditbolag erbjuder samma lån men till en ränta på 7% blir räntekostnaden 700kr. I detta fall är det en stark rekommendation att jämföra uppläggningsavgiften för att hålla nere kostnaden.

När det sedan kommer till smslån är det än viktigare att göra denna jämförelse.

Det finns smslån som har en uppläggningsavgift på flera hundra oavsett hur stort lånet är och i dessa fall gör uppläggningsavgiften mycket stor skillnad.

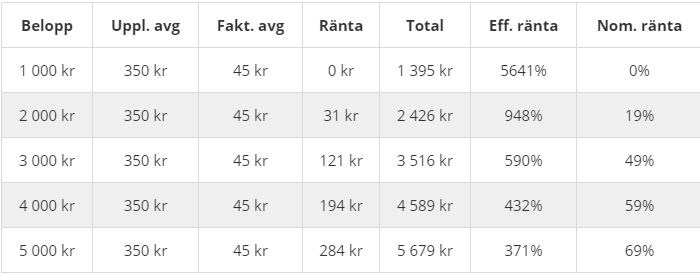

Ett mycket tydligt exempel är de ”räntefria lån” som ibland erbjuds.

Ett företag som erbjuder ett räntefritt lån för nya kunder är Monetti.

Det går via företaget att låna 1000kr räntefritt i en månad. Men hos företaget finns alltid en uppläggningsavgift på 350kr och en fakturaavgift på 45kr. Vore det helt räntefritt och kostnadsfritt vore det ett av de bästa smslånen på marknaden. Nu kostar det istället 395kr för lånet vilket gör det till ett av de sämsta (kostnadsmässigt) smslånen.

Även aviavgifter

Det är framförallt två kostnader som uppkommer när ett lån tecknas (utöver räntekostnaden). Det är uppläggningskostnaden och aviavgifter. Uppläggningskostnaden är ett engångsbelopp medan aviavgift betalas varje månad för den avi som skickas ut. Många kreditgivare tar bort aviavgiften om betalning sker via autogiro men det finns även de som tar betalt för aviavgift även om autogiro används (mycket ovanligt)

Effektiv ränta speglar kostnaden

Begreppet ”Effektiv ränta” infördes för att göra det lättare för konsumenterna att jämföra och förstå hur mycket ett lån egentligen kostar. Den effektiva räntan speglar samtliga kostnader som uppkommer på ett lån. Med andra ord både räntekostnaden, uppläggningsavgiften, aviavgifter m.m.

Om ett lån på 10.000kr och amorteras efter 12 månader har en effektiv ränta på 10% betyder det därmed att den totala kostnaden för lånet kommer att vara 1000kr. En del av detta kan vara ränta och resterande olika avgifter. I och med att effektiv ränta speglar totala kostnaden blir det betydligt bättre att jämföra än nominell ränta (enbart räntekostnad).

På privatlån är därmed effektiv ränta viktigt att jämföra. På smslån (med kortare amorteringstid än 12 månader) är istället kapitalkostnad enklare att jämföra. Med kapitalkostnad menas lånets totala kostnad.

Jämföra bolån

Uppläggningsavgift – Påverkar vid de flesta fall inte val av kreditgivare. Uppläggningskostnaden är förhållandevis liten i jämförelse med räntekostnaden.

Ränta – På ett bolån är räntekostnaden överlägset störst. Lägg därför störst fokus på att få ett bolån med så låg räntesats som möjligt.

Avikostnad – Det är ovanligt att man behöver betala aviavgift på bolån, men förekommer i vissa fall. Vid större lånebelopp är det knappast storleken på avikostnaderna som avgör kreditgivare.

Kapitalkostnad – Det är få som lägger fokus på kapitalkostnad på ett bolån. Detta eftersom det är så lång amorteringstid.

Jämföra privatlån

Uppläggningsavgift – Vid större belopp (över 10-20.000kr) och därmed längre amorteringstid (ett par år) är uppläggningsavgiften inte speciellt avgörande. Vid lägre summor kan den stå för en mycket stor del av kostnaden. Om lånet är på 10.000kr och uppläggningsavgiften är 500kr innebär det 5% av hela lånesumman.

Ränta – Jämför privatlån utifrån dess effektiva ränta eftersom det kan skilja relativt mycket. Detta inte minst på de lägre beloppen pga. olika avgifter ex. aviavgifter.

Avikostnad – Det finns flera privatlån som inte har någon aviavgift alls. Men det är även vanligt med kostnader på 15-30kr per månad. I vissa fall uppkommer aviavgift trots att låntagaren valt autogiro. Genom att jämföra effektiv ränta jämförs lånets totala kostnader vilket är avgörande för att hitta billigaste alternativet.

Jämför Privatlånhttps://sverigekontanter.se/olika-lan/seniorlan/#Skulduppräkning

Jämföra smslån

Uppläggningsavgift – Det finns ett fåtal smslån med uppläggningsavgift. Generellt bör dessa undvikas då denna kostnad drar upp totala kostnaden för lånet rejält. Ett lån på 1000kr kan exempelvis ha en uppläggningsavgift på 250kr och därutöver kommer räntekostnader. En fjärdedel av lånesumman är alltså uppläggningsavgift vilket gör lånet onödigt dyrt.

Ränta – Att jämföra räntor på smslån är inte helt lätt. Det beror på att lånen är på kortare tid än 12 månader. Ibland presenteras lånen utifrån dagsränta, ibland månadsränta och ibland årsränta. Att jämföra den effektiva räntan kan även upplevas svårt då det handlar om effektiva räntor på hundratalsprocent.

Det bästa sättet att jämföra smslån är att se på kapitalkostnaden. Det betyder ”hur mycket kommer lånet att kosta dig under lånetiden?”. Ett lån som kostar 500kr är billigare än ett som kostar 750kr. (Förutsatt att det är främst räntekostnader på bägge alternativen då skatteavdrag enbart får genomföras på räntekostnader)

Aviavgifter – I likhet med uppläggningsavgift så är det ovanligt med aviavgifter på smslån. Om det förekommer så blir lånen ofta dyrare än lån utan dessa avgifter. Generellt är alltså smslån utan extraavgifter billigare än de med dessa avgifter.

Jämför Smslanhttps://sverigekontanter.se/olika-lan/seniorlan/#Skulduppräkning