Brocc – Spara i lån

Uppdaterad:- Investera i lån

- Få upp till 9% i avkastning

- Hög avkastning i förhållande till risk

- Välj belopp och amorteringstid själv

Hos Brocc (tidigare Sparlån) går det både att låna pengar och låna ut pengar. (Se recension för låndelen). Denna recension har fokus på utlåningen som både kan ske av privatpersoner och företag. Brocc är alltså länken mellan låntagare och långivare. Låneformen kallas för P2P-lån.

Öppna Konto hos BroccFördelar med sparkonto hos Brocc

- När du lånar ut pengar direkt till privatpersoner får du högre avkastning än med vanligt sparande.

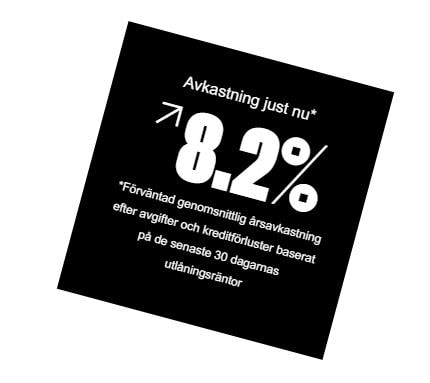

- Den förväntade avkastningen 6 %. (Nackdelen med Brocc (och samtliga liknande företag) är att investeringen kan förloras.)

- Det är enkelt att öppna ett konto och sedan välja din typ av investeringsprofil.

Investeringstid och ränta

För långivare går det att få en ränta upp till 9%. Räntenivån beror på vilken risknivå som väljs. Fördelen är därmed att det går att få mycket högre ränta än på exempelvis ett sparkonto. Fördelen mot aktiehandel är att avkastningen är mer förutsägbar.

Brocc förmedlar lån med löptid på 6 månader till 120 månader. För långivare är det alltså dessa löptider som man kan investera i.

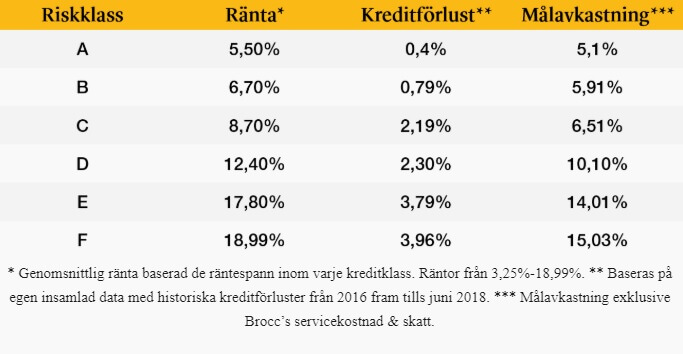

Räntan som går att få är 3-9% beroende på risknivå som väljs.

Avsluta lån innan löptidens slut

En fördel hos Brocc (i jämförelse med andra P2P-lån) är att lånen kan avslutas i förtid. En person som investerat i ett lån med lång löptid kanske ångrar sig eller plötsligt har fått ett behov av pengar. I detta fall kan delar av lånet, eller hela lånesumman, säljas till någon annan långivare hos Brocc. Detta sker genom att en blankett skickas in till Brocc varpå de söker upp relevanta långivare som kan vara villiga att köpa skulderna.

Investera via Brocc

Öppna konto och sätt in pengar

Att investera i lån är mycket enkelt och ett konto kan öppnas av alla myndiga personer med svenskt personnummer. Enklast är att identifiera sig med BankID men det går även att göra detta via fysisk underskrift. Så fort identifiering är klar kan pengar sättas in på kontot.

Välja risknivå och räntenivå

När ett konto öppnas upp hos Brocc får långivaren välja vilken risknivå som investering ska ske på. Detta är självklart något som kan justeras efterhand. Det finns fem risknivåer med olika hög genomsnittlig kreditförlust och även olika hög ränta. Räntan som går att få är 3-9%.

Räntan som låntagarna betalar för lånen är något högre än den ränta som långivarna får. Det är denna mellanskillnad som ”betalas” för att kunna låna ut pengar via Brocc. Avgiften kallas för serviceavgift och är 1,8%-enheter av räntan som låntagaren betalar.

I och med att avgiften är prestationsbaserad (utlåning krävs för att avgift ska uppstå) finns det ingen kostnad så länge som ingen utlåning sker.

Låna ut minst 250 kr – Max 5%

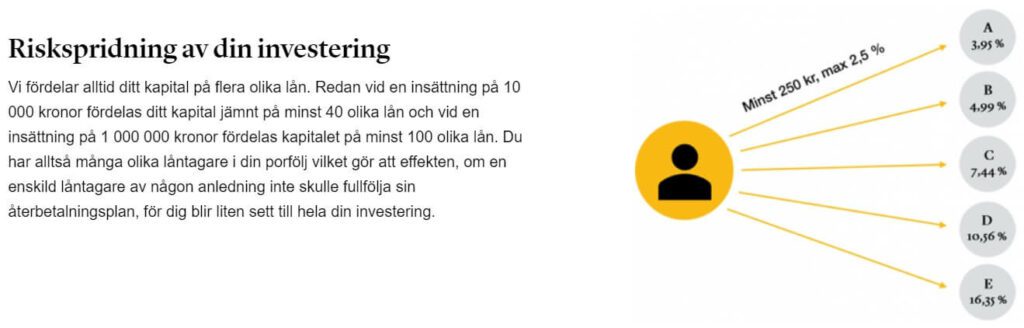

När pengarna har förts över till Brocc påbörjas en matchningsprocess utifrån den risknivå som valts. Det är även denna risknivå som avgör vilken ränta som långivare kommer att få på sina investeringar.

Matchningen innebär att Brocc dagligen ser över låneansökningar som finns i systemet och matcher dessa mot långivare som är villig att låna ut på denna risknivå. Som minst måste 250 kr investeras och som mest får 5% av det kapital som finns på kontot investeras i ett och samma lån. Detta förutsatt att det minst är 5000 kr på kontot. Med dessa regler sker investering oftast i flera olika lån vilket minskar risken för kreditförlust.

Få ränta och amortering varje månad

Alla lån som förmedlas via Brocc är annuitetslån. För låntagaren innebär detta att exakt samma summa betalas varje månad vilket därmed innebär att långivarna får samma summa återbetalt månadsvis. Detta är då både amortering och ränta.

Månadsspara

Att månadsspara är mycket vanligt oavsett om man spar i fonder, aktier eller på sparkonto. En fördel med Brocc är att de erbjuder denna funktion, något som annars är ovanligt inom P2P-lån.

Risken för långivaren

Det finns två riskfaktorer med så kallade P2P-lån. För det första kan långivaren förlora det utlånade kapitalet i det fall som låntagaren inte återbetalar detta. För det andra finns en risk om Brocc går i konkurs. Vid konkurs kan det bli lite mer omständligt att få ut sina pengar – däremot bör de inte gå förlorade.

Låntagaren betalar inte tillbaka lånet

Den största risken med P2P-lån är risken för kreditförlust. I det fall som en långivare lånar ut exempelvis 3.000 kr och låntagaren av någon anledning inte återbetalar summan sker förlust av denna summa, en kreditförlust.

För att hålla nere denna risk finns regler för diversiering (fördelning av risk). Reglerna hos Brocc säger exempelvis att maximalt 5% av insatt kapital kan investeras i ett och samma lån (vid insättning på över 5.000 kr). I och med att insatt kapital sprids på flera olika lån så fördelas risken kraftigt. Skulle en låntagare inte betala tillbaka lånet är chansen mycket stor att resterande lån skapar intäkter som täcker denna förlust.

Utöver denna säkerhetsfaktor är Brocc noga med kreditbedömning av personer som vill låna pengar. Exempelvis accepteras inte låntagare med betalningsanmärkning. I genomsnitt ligger kreditförlusten på ca 1% vilket kan jämföras med nischbanker generellt i Sverige.

Konkurs

Skulle Brocc gå i konkurs är insatt kapital ändå tillgängligt för långivaren. Lånen är även fortfarande avtal som ska följas. En konkurs skapar därmed ingen förändring gällande avtal och villkor. Däremot skapas nya strukturer.

Insatta medel (som inte är utlånade) är placerade på separata konton som Brocc inte äger. Det är därmed från dessa som uttag får ske i det fall Brocc inte längre kan bedriva sin verksamhet. Dessutom går en advokatfirma in och tar över det administrativa vilket är en ytterligare säkerhet för långivarna och låntagarna.

Låneavtalen skrivs även mellan långivare och låntagare vilket gör att Brocc inte är en part i lånet. Därmed kan skulden drivas in även om Brocc försätts i konkurs.

Öppna Konto hos BroccBrocc är ett av de större P2P-företagen i Sverige. För låntagarna skiljer det sig extremt lite gällande att låna pengar via Brocc eller via en bank. Lånen tecknas och återbetalas via Brocc i likhet med vilket privatlån som helst.

Det som skiljer Brocc mot banker är däremot att det är privatpersoner som lånar ut pengarna, helt anonymt mot långivaren. Hos Brocc kan långivare får upp till 9% i ränta. Fördelarna med Brocc är därmed den höga avkastningen, en tydlig riskfördelning samt den låga kreditförlusten. I jämförelse med andra P2P-lån ligger även en fördel i att man kan välja månadssparande samt att lån kan lösas i förtid.

Jämnare avkastning än aktier – Högre avkastning än sparkonton – Men med viss risk.