Hur blir det bostadsbubbla och vad är det för något

Det är främst två faktorer som gör att det uppstår en så kallad bostadsbubbla. Brist på bostäder och låga räntor. Det är när bubblan har spruckit som man vet att det var just en bubbla.

Bostadsbrist

Bostadsbrist uppstår när produktion av nya bostäder inte hänger med i samma takt som marknaden efterfrågar det. Eller om det byggs fel typ av bostäder eller på platser som marknaden inte vill ha så stiger priserna på de bostäder som faktiskt efterfrågas.

Rimliga bostadspriser

En bostadsbubbla är när priserna på bostäder anses högre än vad som är rimligt. Och just vad som anses rimligt är oerhört svårt att avgöra. Det är marknaden just för stunden som bestämmer det. Allt är värt det som marknaden är villig att betala.

Pressad ränta

Det finns flera faktorer till att räntorna sjunker. Om konkurrensen bland långivarna är stor så pressas räntorna. När räntorna är låga så kan hushållen låna mer pengar. När lånet kan uppta allt mer av bostadskostnaden så trissas priserna upp.

På gränsen

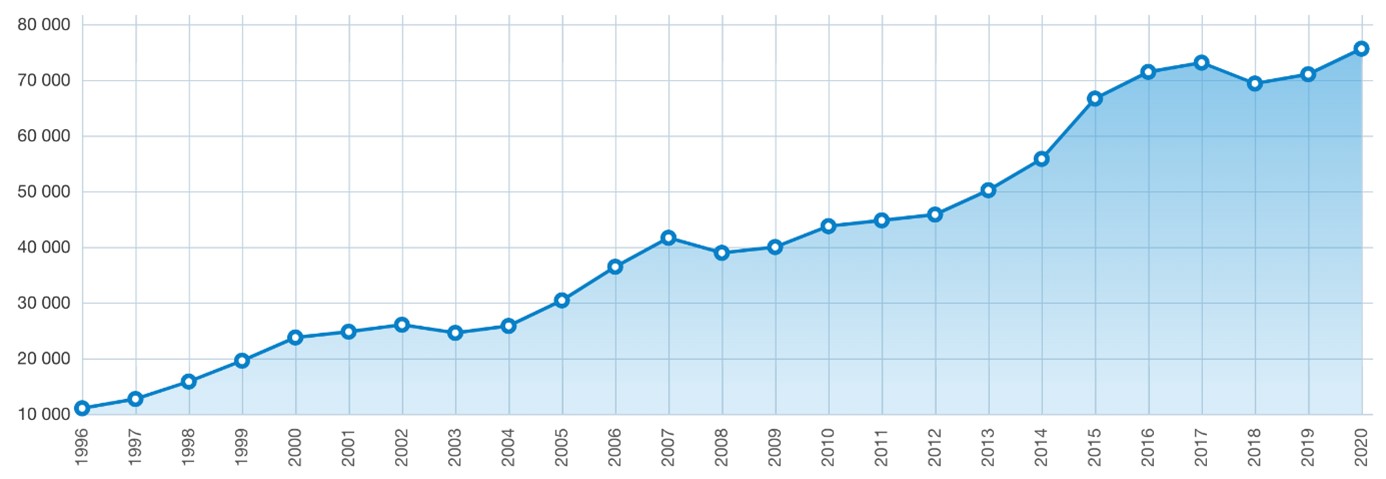

Att allt fler köper hus som gör att de pressar sin ekonomi så att de inte klarar av oväntade händelser töjer på bostadsbubblan. I storstäderna idag har priserna på bostäder ökat med runt 300% på 20 år och ligger idag på ca 75 000 kr/kvm i snitt

Utvecklingen på bostadspriserna Stockholm

Husprisernas utveckling när bubblan sprack på 90-talet

När bubblan sprack i början på 1990 talet så sjönk huspriserna med rund 20% i Stockholmsområdet. Det betyder att ett hus som köptes för 2 000 000 kr 1989 såldes för 1 600 000 kr 1993,

Räntorna skenade

Riksbanken höjde räntorna för att skydda den svenska kronan som precis hade släppts lös på den internationella valutamarknaden. Det ledde till att styrräntan steg vilket i sin tur tvingade bankerna att ta ut högre ränta av låntagarna

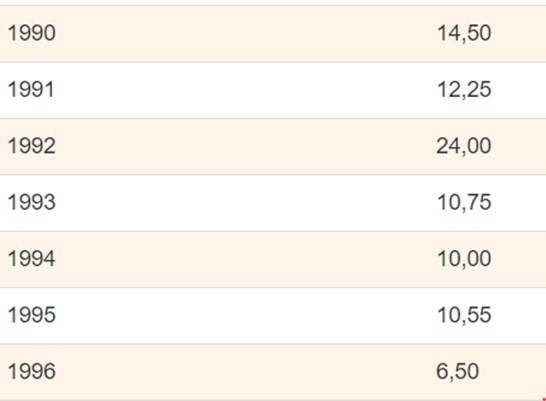

Ränteutvecklingen

Under slutet på 80- och 90- talet så steg räntorna på bolån till nivåer som inte många kan betala under en lång tid.

3-månaders bolån

https://www.xn--bolnerntor-v5ai.com/historik

Vad innebär det för den som har ett lån på sin bostad och vill sälja?

För den som köpt ett bolån på 1 500 000 kr så innebär 1991 års bolåneränta att räntekostnaden är 15 312,50 kr per månad.

Året efter när räntan var rekordhög så kostade enbart räntan 30 000 kr/ månad.

Detta innebar en ohållbar situation för många och många hus såldes vilket ledde till sänkta huspriser.

Bubblan spricker

När priserna har stigit över en osynlig gräns, som ingen egentligen vet var den går och det händer något i samhället. Ingen vet heller vad det är för trigger som får korthuset att rasa. Ett riksdagsval, en pandemi, en bank som går i konkurs eller oroligheter utomlands har historiskt sett varit händelser som fått bubblan att spricka.

Vad händer när bubblan spricker?

Det är när bostadsbubblan spricker och bostadspriserna kraschar som man vet att det har varit en bostadsbubbla. Med högre räntor har allt fler inte råd att betala av lånen och blir tvungna att sälja. De höga räntorna gör att huspriserna sjunker.

Sälja med förlust

När huspriserna sjunkit så blir många tvingade att sälja sina bostäder till ett lägre pris än de köpt för. De har då kvar en del av lånet som de måste fortsätta att betala av. Det ger mindre pengar för konsumtion.

Minskad konsumtion

En minskad konsumtion i stort ger landet en sämre ekonomi och landets ekonomiska tillväxt minskar eller till och med hamnar på minus. Allt fler företag går i konkurs eller måste minska på personalstyrkan. Arbetslösheten ökar och ekonomin rasar ännu fortare.

En negativ spiral

Vi har då hamnat i en negativ spiral och hela landets ekonomi är i fritt fall. Inflationen ökar, pengarnas värde minskar i snabb takt och bostadspriserna sjunker ännu mer, den ekonomiskt negativa spiralen är ett faktum.

Stimulanspaket

Som tur är finns det en del sätt för regeringen att stimulera marknaden, så att priserna stannar på en nivå som de flesta anser mer lagom. Genom åren har ett antal stimulanspaket blivit framtagna, både för att hindra priserna från att rusa iväg och för att priserna inte ska rasa.

Amorteringsfritt

Ett sätt att stimulera husköparna till att våga köpa är att låta köpsugna att ta lån utan krav på amortering. Detta var ett paket som togs fram för att simulera marknaden under en period när priser var på väg att sjunka. Men under 2016 så ansåg regeringen och Riksbanken att husmarknaden klarade sig utan sådan stimulans och nya husköpare måste nu amortera på sitt bolån.

Räntan styr

Ett annat sätt som stimulerar marknaden via banklånen är styrräntan. Det är den ränta som Riksbanken tar på de lån som banker har hos dom. Under en lång period så har styrräntan legat på minus. Det betyder att bankerna får ”betalt” för att ta ett lån hos Riksbanken vilket i sin tur leder till låga räntor hos konsumenterna.

Stimulanspaket som går fel

1990 sprack en bostadsbubbla som gjorde att många fick stora problem med att betala sina huslån. Regeringen och Riksbanken hade då fattat en rad olika beslut som tillsammans fick marknaden i gungning.

Vågor på vattnet

Det kan vara en liten grej som får det att rasa. Vissa anser att raset 1990 startade med en föreläsning som spådde att uthyrningspriserna av kontorsfastigheter skulle sjunka kraftigt. Investerarna som var på föreläsningen gick hem och sålde av sina investeringar, och bollen var i rullning.

Lärde sig en läxa

Efter att bostadsbubblan sprack och ekonomin skenade utför 1990–1994 så har Sverige klarat omvärldens ekonomiska kriser bra. Den ekonomipolitiska strategin har hållit Sveriges ekonomi på fötter och den har fortsatt att växa trots stora ekonomiska tillbakagångar runt om.

Hur ser framtiden ut?

Att de ekonomiskt stabila förutsättningarna som har rådigt under senaste 30år har gett Sverige ett försprång och en stabil grund att stå på. Eller är det så att bubblan växer sig ännu större? Ingen vet än, bara framtiden kan visa om strategin har varit bra.

Hur skyddar man sig?

Det bästa sättet att skydda sig från att hamna i problem när en bostadsbubbla spricker är att se till att ha marginaler i sin privatekonomi. Att inte låna till bostadsköp så att det inte finns utrymme för sjukdom, arbetslöshet eller räntehöjningar.