Kontantfinans – Ny kreditgivare hos Sverigekontanter

Bland de senaste fem nya kreditgivarna som recenserats på Sverigekontanter är det enbart låneförmedlare eller bolåneföretag representerade. Med recensionen av Kontantfinans bryts den trenden då de erbjuder privatlån.

Bland de senaste fem nya kreditgivarna som recenserats på Sverigekontanter är det enbart låneförmedlare eller bolåneföretag representerade. Med recensionen av Kontantfinans bryts den trenden då de erbjuder privatlån.

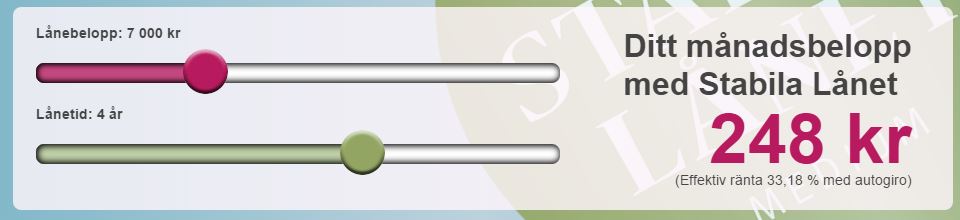

Vid en första anblick på KontantFinans är det lätt att tro att det är ett sms-låneföretag. Summan som de lånar ut är nämligen 1000kr-20.000kr. Ett mycket vanligt spann hos sms-låneföretagen som då brukar ha en amorteringstid på några månader. Men KontantFinans väljer att ha amorteringstid på 1-5 år vilket gör att vi kategoriserar dem som ett privatlån.

Företaget får något sämre betyg än medel vilket till viss del beror på relevansen mellan lånebelopp och amorteringstid. Är det verkligen relevant att erbjuda lån på 1000kr som ska vara återbetalt på 5 år? Det går att hävda att det är flexibelt och att kunden själv får välja men oavsett är det ovanligt lång tid på en så låg summa.

Men den största orsaken till det lägre betyget är företagets ränta. De har samma ränta på lånet oavsett storlek och amorteringstid dvs. ca 30%. På Sverigekontanter finns det flera kreditgivare som har denna räntesats som fått högt slutbetyg. Men dessa skiljer sig på en punkt mot KontantFinans, möjlighet att ha betalningsanmärkning. Detta får inte en låntagare ha hos Kontantfinans.

Kraven för att få ta lån är att låntagaren ska vara mint 22 år, ha en bruttoinkomst på 180.000kr per år, varit folkbokförd i landet i minst tre år och vara utan betalningsanmärkningar. Med dessa krav borde en lägre ränta kunna erbjudas än 30%. De som uppfyller kraven rekommenderas att istället göra en lånejämförelse via ex. Lendo för att se om en lägre räntesats går att hitta. Troligtvis kommer så att ske.

Hade KontantFinans accepterat betalningsanmärkningar hade räntesatsen varit relevant. Med högre risk för banken kommer även högre ränta. Men nu gör de inte det och vi rekommenderar en annan lånegivare om i första hand.

Ett bättre alternativ

Ett bättre alternativ

KontantFinans är ett tydligt exempel på hur viktigt det är att jämföra många olika kreditgivare innan ett lån tas. Det kan skilja ganska rejält mellan de olika kreditgivarna. Till viss del för att att de fokusera på olika kundgrupper och till viss del för att bolagen sätter räntan på olika sätt. Den som vill låna 1000-20.000kr bör alltså kunna hitta ett bättre alternativ än ett lån med 30% i ränta.

En väg att gå är att utnyttja den tjänst som ex. Zmarta erbjuder – låneförmedling. De jämför räntor hos ca 20 banker och det går att göra jämförelse på lån ner till 1000kr. Lånejämförelsen är gratis och genomförs på samma sätt som när man lämnar in en låneansökan till ett kreditföretag. Skillnaden är att denna ansökan (tillsammans med kreditupplysning) skickas ut till bankerna som får ta del av informationen. Inom 24 timmar kommer svaren från de banker som kan tänka sig erbjuda lån på den summa och efter den önskade amorteringstiden.

De låneförslag som sedan presenteras är aldrig bindande så man kan antingen välja att teckna lån hos någon av de kreditgivare som presenteras eller välja att inte teckna något lån alls.